欢迎来到期货入门网!本站适合投资者学习商品期货开户、股指期货开户知识,零起步轻松学会做期货!

时间:2018-05-18 14:27 来源:期货入门网 作者:admin 点击: 次

套期保值组合策略应用

期权的基本套期保值策略是将一单位的现货与相对应的单腿期权进行组合,即对于现货多头,可以买入看跌期权来规避风险或卖出看涨期权来增强收益;对于现货空头,可以买入看涨期权来规避风险或卖出看跌期权来增强收益。那么对于产业客户的其他需求,比如降低套期保值成本或将风险收益同时锁定,运用期权是否也能满足呢?本期期权小讲堂,为大家讲解期权套期保值组合策略的应用,注意不是单腿的哦!

套期保值组合策略应用

一、供应商的应用 现货的供应商,即现货多头,会担心现货价格下跌给企业带来的亏损,因而通常选择购买看跌期权来锁定价格下跌时的亏损,同时保留价格上涨时的收益。然而,对于已经面临亏损的高库存生产企业来说,昂贵的权利金可能会加重目前的亏损现状,因此要想在规避风险的前提下降低权利金成本,可以考虑卖出较高执行价格的看涨期权来获得权利金收益。这样的组合,既能使套保成本降低,也能同时锁定组合资产的盈利与亏损,达到较理想的套期保值效果。在执行价的选择上,基于成本的考虑可选择浅虚值的看涨和看跌期权,即买入执行价低于现货价格的看跌期权,卖出执行价高于现货价格的看涨期权。

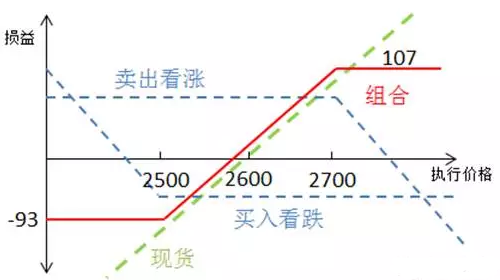

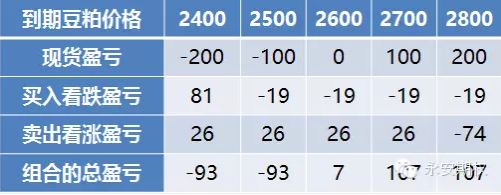

以豆粕期权为例,假设目前的豆粕现货价格在2600元/吨,买入一个月到期、执行价为2500元/吨的看跌期权,付出权利金19元,卖出相同期限执行价为2700元/吨的看涨期权,收到权利金26元。该套保组合的到期损益图如下:

到期时的损益分析如下:

当豆粕现货价格跌破2500元/吨时,亏损即定,且最大亏损为93元;当价格上涨至2700元/吨时,收益亦锁定,最大盈利为107元。若价格保持不变在2600元/吨,则组合盈利为7元,为卖出看涨期权的权利金收入26元与买入看跌期权的权利金支出19元之和。

套期保值组合策略应用

二、采购商

相反,现货的空头或采购商,为了规避价格上涨的风险,通常买入看涨期权,这样,在价格上涨时亏损锁定,而在价格上升时也能享受其带来的收益。同样,对于希望降低成本的企业来说,此时可通过卖出看跌期权,进而在价格上涨时锁定盈利,在价格下跌时锁定亏损。在执行价的选择上,基于成本的考虑可选择浅虚值的看涨和看跌期权,即买入执行价高于现货价格的看涨期权,卖出执行价低于现货价格的看跌期权。

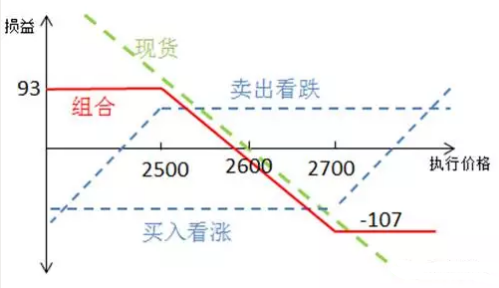

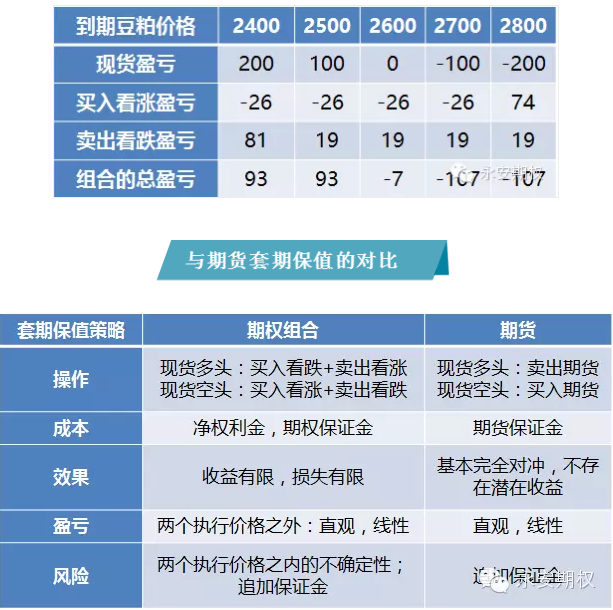

以现货价在2600元/吨的豆粕为例,买入一个月到期、执行价在2700的看涨期权,付出权利金26元,卖出相同期限执行价为2500元/吨的看跌期权,收到权利金19元。到期时的套保组合损益图如下:

相反,现货的空头或采购商,为了规避价格上涨的风险,通常买入看涨期权,这样,在价格上涨时亏损锁定,而在价格上升时也能享受其带来的收益。同样,对于希望降低成本的企业来说,此时可通过卖出看跌期权,进而在价格上涨时锁定盈利,在价格下跌时锁定亏损。在执行价的选择上,基于成本的考虑可选择浅虚值的看涨和看跌期权,即买入执行价高于现货价格的看涨期权,卖出执行价低于现货价格的看跌期权。期货入门网http://www.qihuorumen.com

以现货价在2600元/吨的豆粕为例,买入一个月到期、执行价在2700的看涨期权,付出权利金26元,卖出相同期限执行价为2500元/吨的看跌期权,收到权利金19元。到期时的套保组合损益图如下:

到期时的损益分析如下:

当豆粕现货价格跌破2500元/吨时,收益即定,且最大盈利为93元;当价格突破2700元/吨时,亏损锁定,且最大亏损为107元。若价格保持不变在2600元/吨,则组合亏损为7元,即买入看涨期权的权利金支出26元与卖出看跌期权的权利金收入19元之和。

套期保值有效操作注意事项

期权的套期保值组合策略解决了产业客户套保成本高的问题,也起到了价格向不利方向运动时锁定风险的作用,而代价就是放弃了无限收益的可能性。然而,如何使用该套期保值组合策略才能更加有效,需要考虑以下两个方面的问题。

首先,买卖期权何时进场。对于现货供应商来说,在已选好期权的执行价格后,当现货价格上涨时进场最佳,此时的最大盈利与最大亏损比值的绝对值较大。例如,同样是执行价为2500的看涨期权和2700的看跌期权,当现货价格涨至2650时,看涨期权的权利金增加至43元(即权利金收入增加),而看跌期权的权利金减小至10元(即权利金支出减少),此时的权利金净收入为33元,大于现货价格为2600时的权利金净收入7元,而最大盈亏比例也由原来的1.15(=107/93)增加到1.99(=133/67)。反过来,当现货价格一定时,选择执行价格较小的期权进场更加有利。对于现货采购商来说,期权的执行价格选定的情况下,当现货价格略微下降时进场的最大盈亏比例比较大;而在现货价格一定时,选择执行价格较大的期权进场更佳。

其次,短期滚动操作。随着时间的推移,现货价格会发生变化,因而选择较短期限(例如一个月)的期权并且滚动操作,可以让企业根据当时的现货价格重新进行期权执行价格的选择,或者决定是否通过期权来进行套期保值,也能对短期的走势作出较有把握的判断,从而更加有效的进行套期保值操作。

期货入门网http://www.qihuorumen.com