ЛЖгРДЕНЦкЛѕШыУХЭјЃЁБОеОЪЪКЯЭЖзЪепбЇЯАЩЬЦЗЦкЛѕПЊЛЇЁЂЙЩжИЦкЛѕПЊЛЇжЊЪЖЃЌСуЦ№ВНЧсЫЩбЇЛсзіЦкЛѕЃЁ

ЪБМф:2018-05-18 13:42 РДдД:ЦкЛѕШыУХЭј зїеп:admin ЕуЛї: ДЮ

ЦкЛѕЬзЦкБЃжЕдРэЃКЦкЛѕМлИёгыЯжЛѕМлИёЪмЕНЯрЫЦЕФЙЉЧѓЕШвђЫигАЯьЃЌСНепЕФБфЖЏЧїЪЦЯрЭЌЃЌетбљЕФЛАЃЌЭЈЙ§ЬзЦкБЃжЕЃЌЮоТлМлИёЪЧеЧЛЙЪЧЕјЃЌзмЛсГіЯжвЛИіЪаГЁгЏРћСэвЛИіЪаГЁПїЫ№ЕФЧщаЮЃЌгЏПїЯрЕжЃЌОЭПЩвдЙцБмвђЮЊМлИёВЈЖЏЖјИјЦѓвЕДјРДЕФЗчЯеЃЌЪЕЯжЮШНЁОгЊЁЃ

ЬзЦкБЃжЕгІТњзувдЯТЬѕМўЃК

дкЬзЦкБЃжЕЪ§СПбЁдёЩЯЃЌвЊЪЙЦкЛѕгыЯжЛѕЪаГЁЕФМлжЕБфЖЏДѓЬхЯрЕБ

дкЦкЛѕЭЗДчЗНЯђЕФбЁдёЩЯЃЌгІгыЯжЛѕЭЗДчЯрЗДЛђзїЮЊЯжЛѕЮДРДЕФЬцДњЮя

ЦкЛѕЭЗДчГжгаЪБМфЖЮгыЯжЛѕГаЕЃЗчЯеЕФЪБМфЯрЖдгІ

ЬзЦкБЃжЕЕФБОжЪЪЧЗчЯеЖдГхЃЌвђДЫдкЦРМлЬзЦкБЃжЕаЇЙћЪБЃЌгІНЋЦкЛѕЭЗДчЕФгЏПїгыЯжЛѕгЏПїзїЮЊвЛИіећЬхНјааЦРМлЃЌСНепЕжГфЕФГЬЖШдНДѓЃЌЙцБмЗчЯеЕФаЇЙћвВОЭдНКУЁЃВЛвЊЦкЛѕЪаГЁГіЯжПїЫ№ЃЌОЭШЯЮЊЬзЦкБЃжЕЪЧЪЇАмЕФЃЌШчЙћНівдЦкЛѕЭЗДчгЏПїРДЦРМлЬзЦкБЃжЕЕФаЇЙћЃЌЛсЕМжТЦѓвЕЛђЬзЦкБЃжЕВйзїШЫдБЕФЬзЦкБЃжЕааЮЊФПБъХЄЧњЃЌДгЖјГіЯжЬзЦкБЃжЕ“ЭЖЛњЛЏ”ЕФЧуЯђЁЃ

ЕквЛЁЂЬзЦкБЃжЕЕФжжРр

ЃЈвЛЃЉТєГіЬзЦкБЃжЕ

ТєГіЬзЦкБЃжЕЕФВйзїжївЊЪЪгУгквдЯТЧщаЮЃК

ЕквЛЁЂГжгаФГжжЩЬЦЗЛђзЪВњЃЈДЫЪБГжгаЯжЛѕЖрЭЗЭЗДчЃЉЃЌЕЃаФЪаГЁМлИёЯТЕјЃЌЪЙЦфГжгаЕФЩЬЦЗЛђзЪВњЕФЪаГЁМлжЕЯТНЕЃЌЛђепЦфЯњЪлЪевцЯТНЕЁЃ

ЕкЖўЁЂвбОАДЙЬЖЈМлИёТђШыЮДРДНЛЪеЕФЩЬЦЗЛђзЪВњЃЈДЫЪБГжгаЯжЛѕЖрЭЗЭЗДчЃЉЃЌЕЃаФЪаГЁМлИёЯТЕјЃЌЪЙЦфЩЬЦЗЛђзЪВњЪаГЁМлжЕЯТНЕЛђЦфЯњЪлЪевцЯТНЕЁЃ

ЕкШ§ЁЂдЄМЦЮДРДвЊЯњЪлФГжжЩЬЦЗЛђзЪВњЃЌЕЋЯњЪлМлИёЩаЮДШЗЖЈЃЌЕЃаФЪаГЁМлИёЯТЕјЃЌЪЙЦфЯњЪлЪевцЯТНЕЁЃ

ЃЈЖўЃЉТђШыЬзЦкБЃжЕ

ТђШыЬзЦкБЃжЕЕФВйзїжївЊЪЪгУгквдЯТЧщаЮЃК

ЕквЛЁЂдЄМЦЮДРДвЊЙКТђФГжжЩЬЦЗЛђзЪВњЃЌЙКТђМлИёЩаЮДШЗЖЈЪБЃЌЕЃаФЪаГЁМлИёЩЯеЧЃЌЪЙЦфЙКШыГЩБОЙ§ИпЁЃ

ЕкЖўЁЂФПЧАЩаЮДГжгаФГжжЩЬЦЗЛђзЪВњЃЌЕЋвбАДЙЬЖЈМлИёНЋИУЩЬЦЗЛђзЪВњТєГіЃЈДЫЪБДІгкЯжЛѕПеЭЗЭЗДчЃЉЃЌЕЃаФЪаГЁМлИёЩЯеЧЃЌгАЯьЦфЯњЪлЪевцЛђепВЩЙКГЩБОЁЃ

ЛљВюгыЬзЦкБЃжЕаЇЙћ

ЛљВю=ЯжЛѕМлИё-ЦкЛѕМлИёЁЃЕБЛљВюБфДѓЪБЃЌГЦЮЊ“зпЧП”ЁЃЛљВюзпЧПГЃМћЕФЧщаЮЃКЯжЛѕМлИёеЧЗљГЌЙ§ЦкЛѕМлИёеЧЗљЃЌвдМАЯжЛѕМлИёЕјЗљаЁгкЦкЛѕМлИёЕјЗљЁЃетвтЮЖзХЃЌЯрЖдгкЦкЛѕМлИёБэЯжЖјбдЃЌЯжЛѕМлИёзпЪЦЯрЖдНЯЧПЁЃЕБЛљВюБфаЁЪБЃЌГЩЮЊ“зпШѕ”ЁЃЛљВюзпЧПГЃМћЕФЧщаЮЃКЯжЛѕМлИёеЧЗљаЁгкЦкЛѕМлИёеЧЗљЃЌвдМАЯжЛѕМлИёЕјЗљГЌЙ§ЦкЛѕМлИёЕјЗљЁЃетвтЮЖзХЃЌЯрЖдгкЦкЛѕМлИёБэЯжЖјбдЃЌЯжЛѕМлИёзпЪЦЯрЖдНЯШѕЁЃ

ЕкЖўЁЂЛљВюБфЖЏгыЬзЦкБЃжЕаЇЙћ

ЃЈвЛЃЉЛљВюБфЖЏгыТєГіЬзЦкБЃжЕ

[Р§ 1]5дТГѕФГЬЧГЇгывћСЯГЇЧЉЖЉЯњЪлКЯЭЌЃЌдМЖЈНЋдк8дТГѕЯњЪл100ЖжАзЬЧЃЌМлИёАДНЛвзЪБЕФЪаМлМЦЫуЁЃФПЧАЃЌАзЬЧЯжЛѕМлИёЮЊ5500дЊ/ЖжЁЃИУЬЧГЇЕЃаФЮДРДЬЧМлЛсЯТЕјЃЌгкЪЧТєГі10ЪжЃЈУПЪж10ЖжЃЉ9дТЗнАзЬЧЦкЛѕКЯдМЃЌГЩНЛМлИёЮЊ5800дЊ/ЖжЁЃжС8дТГѕНЛвзЪБЃЌЯжЛѕМлИёЕјжСУПЖж5000дЊ/ЖжЃЌгкДЫЭЌЪБЃЌЦкЛѕМлИёЕјжС5200дЊ/ЖжЁЃИУЬЧГЇАДЯжЛѕМлИёТєГі100ЖжАзЬЧЃЌЭЌЪБАДЦкЛѕМлИёНЋ9дТЗнАзЬЧЦкЛѕКЯдМЖдГхЦНВжЁЃЬзЦкБЃжЕаЇЙћМћЯТБэЃК

ИУАИР§жаЃЌгЩгкЯжЛѕМлИёЯТЕјЗљЖШаЁгкЦкЛѕМлИёЯТЕјЗљЖШЃЌЛљВюзпЧП100дЊ/ЖжЁЃЦкЛѕЪаГЁгЏРћ600дЊ/ЖжЃЌЯжЛѕЪаГЁПїЫ№500дЊ/ЖжЃЌСНепГхЕжКѓДцдкОЛгЏРћ100дЊ/ЖжЁЃЭЈЙ§ЬзЦкБЃжЕЃЌЃЌИУЬЧГЇЕФЪЕМЪЪлМлЪЧЃКЯжЛѕЪаГЁЪЕМЪЪлМл+ЦкЛѕЪаГЁУПЖжгЏРћ=5000+600=5600дЊЁЃИУМлИёвЊБШ5дТГѕЕФ5500дЊУПЖжИп100дЊЃЌЖјет100дЊ/Жже§ЪЧЛљВюзпЧПЕФБфЛЏжЕЁЃетБэУїЃЌНјааТєГіЬзЦкБЃжЕЃЌШчЙћЛљВюзпЧПЃЌЫќПЩвдЪЙЬзЦкБЃжЕепЛёЕУвЛИіИќЮЊРэЯыЕФМлИёЃЛЗДжЎЃЌШчЙћЛљВюзпШѕЃЌСНИіЪаГЁЯрЕжКѓДцдкОЛПїЫ№ЃЌЫќНЋЪЙЬзЦкБЃжЕепГаЕЃЛљВюБфЖЏВЛРћЕФЗчЯеЃЌЦфМлИёгыЦфдЄЦкМлИёЯрБШвЊТдВювЛаЉЁЃ

ЃЈЖўЃЉЛљВюБфЖЏгыТђШыЬзЦкБЃжЕ

ЁОР§2ЁП5дТГѕЃЌФГЫЧСЯЙЋЫОдЄМЦ3ИідТКѓашвЊЙКШы3000ЖжЖЙЦЩЁЃЮЊСЫЗРжЙЖЙЦЩМлИёЩЯеЧЃЌИУЫЧСЯЙЋЫОТђШы9дТЗнЖЙЦЩЦкЛѕКЯдМ300ЪжЃЈУПЪж10ЖжЃЉЃЌГЩНЛМлИёЮЊ2910дЊ/ЖжЁЃЕБЪБЯжЛѕЪаГЁЖЙЦЩМлИёЮЊ3160дЊ/ЖжЁЃжС8дТЗнЃЌЖЙЦЩЯжЛѕМлИёЩЯеЧжС3600дЊ/ЖжЃЌИУЫЧСЯЙЋЫОАДДЫМлИёВЩЙК3000ЖжЖЙЦЩЃЌгыДЫЭЌЪБЃЌНЋЖЙЦЩЦкЛѕКЯдМЖдГхЦНВжЃЌГЩНЛМлИёЮЊ3280дЊ/ЖжЁЃЬзЦкБЃжЕНсЙћМћБэЃК

дкИУАИР§жаЃЌгЩгкЯжЛѕМлИёЩЯеЧЗљЖШДѓгкЦкЛѕМлИёЩЯеЧЗљЖШЃЌЛљВюзпЧП70дЊ/ЖжЁЃЦкЛѕЪаГЁгЏРћ370дЊ/ЖжЃЌЯжЛѕЪаГЁПїЫ№440дЊ/ЖжЃЌСНепЯрЕжКѓОЛПїЫ№70дЊ/ЖжЁЃЭЈЙ§ЬзЦкБЃжЕЃЌИУЫЧСЯЙЋЫОЕФЖЙЦЩЕФЪЕМЪЙКШыМлЯрЕБгкЃКЯжЛѕЪаГЁЪЕМЪВЩЙКМлИё-ЦкЛѕЪаГЁУПЖжгЏРћ=3600-370=3230дЊ/ЖжЁЃИУМлИёвЊБШ5дТГѕЕФ3160дЊ/ЖжЕФМлИёИп70дЊ/ЖжЃЌЖјет70дЊ/Жже§ЪЧЛљВюзпЧПЕФБфЛЏжЕЁЃетБэУїЃЌНјааТђШыЬзЦкБЃжЕЃЌШчЙћЛљВюзпЧПЃЌСНИіЪаГЁгЏПїЯрЕжКѓДцдкОЛПїЫ№ЃЌЫќНЋЪЙЬзЦкБЃжЕепГаЕЃЛљВюБфЖЏВЛРћЕФЗчЯеЃЌЦфМлИёгыдЄЦкМлИёЯрБШвЊТдВювЛаЉЁЃЗДжЎЃЌШчЙћЛљВюзпШѕЃЌСНИіЪаГЁгЏПїЯрЕжКѓДцдкОЛгЏРћЃЌЫќНЋЪЙЬзЦкБЃжЕепЛёЕУЕФМлИёБШдЄЦкМлИёИќРэЯыЁЃ

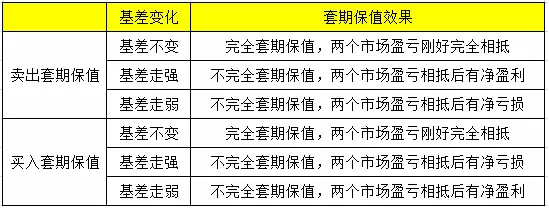

ИљОнвдЩЯЗжЮіЃЌЮвУЧПЩвдНЋТђШыЬзЦкБЃжЕКЭТєГіЬзЦкБЃжЕдкЛљВюВЛЭЌБфЛЏЧщаЮЯТЕФаЇЙћНјааИХРЈЃЌШчЯТБэЃК

ЦкЛѕШыУХЭјhttp://www.qihuorumen.com